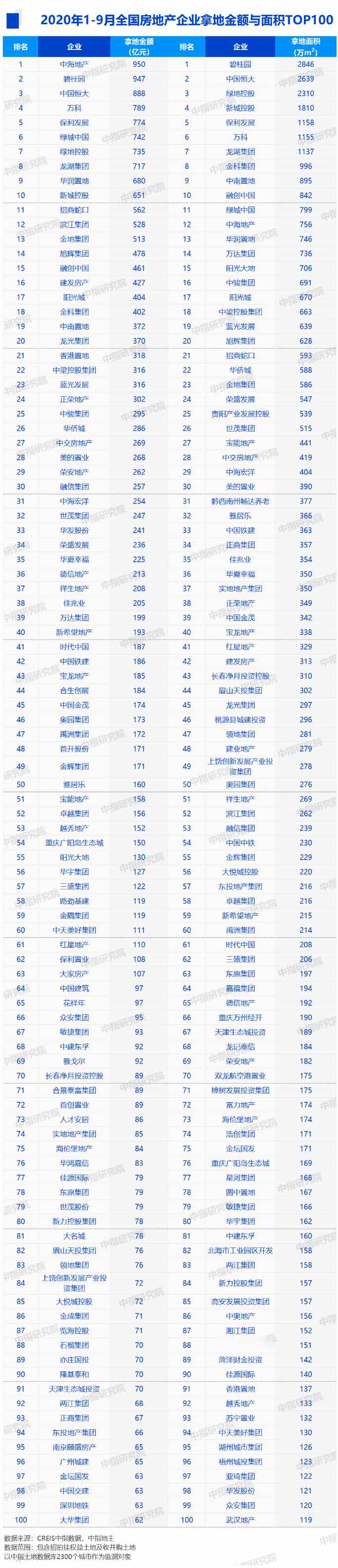

据市场调查公司了解:2020年1-9月,TOP100企业拿地总额23796亿元,拿地规模同比增长9.2%。TOP100门槛值升至62亿元,环比增长14.8%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为54.1%。

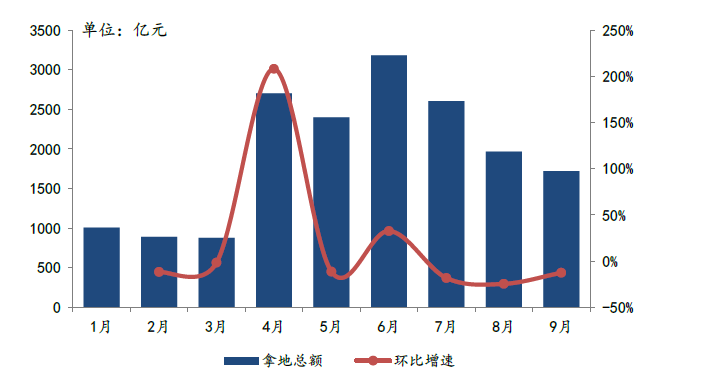

图:2020年1-9月50家代表房企每月拿地总额

市场调研显示:50家代表房企1-9月月均拿地均值为1928亿元,显著高于2019年月度均值。其中,34家房企2020年1-9月月均拿地金额超过上年月度均值,15家房企1-9月月均拿地金额不及上年。

9月房企拿地规模持续下滑。2020年第一季度,突如其来的新冠疫情使得部分城市推地节奏放缓或暂停,50家代表房企拿地规模体量不大;自4月起,随着市场置业逐渐恢复元气,各优质地块推出量有所增加,资金面也略有改善,50家代表房企拿地积极性显著提高,直至6月升至上半年最高点,7月初,整体拿地拿地规模呈现下滑趋势,50家代表房企中,32家9月拿地金额较前8个月均值出现下滑。

50家代表房企中17家企业9月拿地金额较1-8月均值有所增加,13家企业单月拿地额超过50亿元。

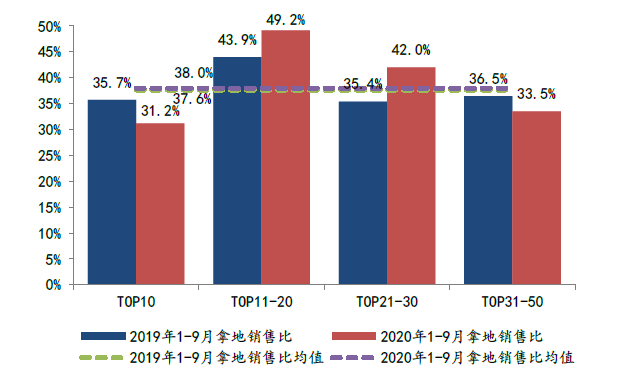

图:2020年1-9月50家代表房企各阵营拿地销售比

1-9月,房企拿地强度同比微增,50家代表房企拿地销售比均值为38%,较上年同期微升0.4%。

市场调查公司从各阵营数据分析得出:

TOP10房企土地储备充裕,发展健康稳健,拿地强度保守,规模持续领先,拿地销售比为31.2%,同比下降4.5%;

TOP11-20房企拿地销售比为49.2%,同比增长5.3%,为各阵营最高;

TOP21-30房企拿地销售比涨幅最高,同比增长6.6个百分点至42%;

以上两个阵营企业对规模的适度增长仍存在需求,部分企业拿地意愿较为积极。TOP31-50房企拿地销售比明显低于平均值,同比下降3个百分点至33.5%。

图:2020年1-9月50家代表房企各阵营招拍挂权益金额占比

调研数据显示:2020年1-9月,50家代表房企招拍挂权益金额占比均值为81.8%,较上年增长1.6%。其中TOP11-20和TOP31-50阵营企业权益金额占比均出现显著上升,TOP21-30阵营企业中招拍挂市场的合作力度减小,故同比微升0.6%;TOP10阵营企业在招拍挂市场更倾向于合作拿地,权益金额占比同比下降1.4%。

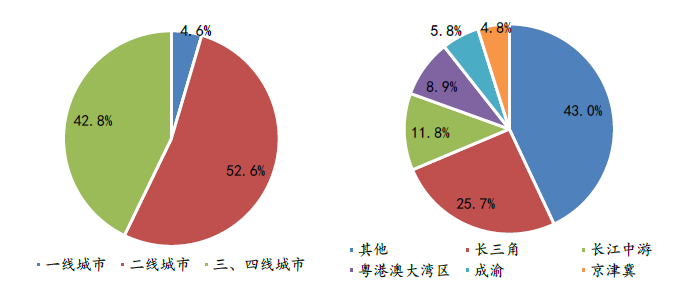

图:2020年1-9月50家代表房企拿地面积城市等级、区域分布情况

市场调查还发现:1-9月,房企仍重点布局二线城市,城市群中长三角与长江中游热度不减。

从城市等级的角度来看,1-9月,50家代表房企拿地占比为:一线城市4.6%,二线城市52.6%,三四线城市42.8%。

从区域角度分析,长三角、长江中游、粤港澳大湾区、成渝和京津冀五大城市群更受企业青睐,拿地占比总和为57%,其中热度较大的是长三角与长江中游,占比分别为25.7%、11.8%。

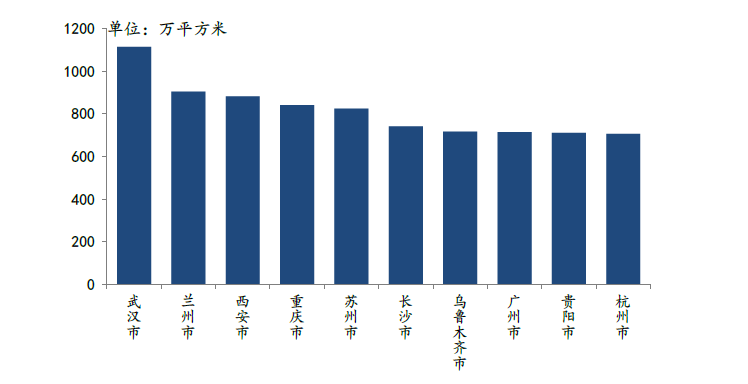

图:2020年1-9月50家代表房企拿地面积TOP10城市

1-9月,中西部省会城市与城市群内核心城市成为投资热点。50家代表房企拿地TOP10城市中,中西部省会城市占7席,其中武汉、兰州和西安仍占据前三位,重庆、长沙及贵阳也颇受欢迎;长三角城市群有两个核心城市上榜,苏州、杭州分别位居第五、十位;粤港澳大湾区城市群中的广州热度上升,拿地面积位居第八位。

相关文章:

满意度调研从最初的服务落实度调查,到感知质量调查,到满意度指数模型调查,不断与多种研究技术和理念相结合

一场整治过度营销的“降本增效”运动正在3大运营商处如火如荼地展开,随着机场车站贵宾厅的关停,不计成本发展时代一去不复返

政府已经向管辖的国有企业下达了通知,要求他们切断和美国咨询公司、市场调研公司包括咨询、调查业务在内的各项联系。

市场调研公司一般分为研究部、运作部、销售部、数据部、质控部、CATI中心和其它部门。本专题介绍了很多常见的职位,有确实的地方希望大家投稿

借助冬吴相对论解读《80后生活样本》报告,对市场调研、统计知识进行一次普及,由于小编学识浅陋,难免有错误的地方,希望大家包容,也希望大家拍砖

讨论背景:市场调研公司对下游数据供应商拖款越来越严重,做完项目3个月内给款已经算最快的啦,退款1年给已经很不错了。一些不要脸的公司压根就不给款,例如:北京博纳支点企业管理咨询有限公司